Budeme ještě v roce 2024 kupovat 7nm čipy jako mainstream a 5nm jako high-end?

Zdroj: Ebay

Ve světě IT lze mít za běžných okolností vcelku dobrý přehled o událostech ve 2-3letém výhledu. Něco se může zpozdit, něco může překvapit, ale situace je zhruba daná. Nyní ovšem nikoli…

Z pár proměnných, které mohou ovlivnit plány výrobců ve světě hardwaru, se stala poměrně rozsáhlá množina. Určitou představu o situaci let 2023-2024 si udělat můžeme, ale stoupl počet vlivů, které tento výhled mohou zhatit. Protože tyto vlivy znamenají zásadně změnu k horšímu (oproti plánům výrobců), zvyšuje se pravděpodobnost, že produkty a procesy, které známé nyní, s námi zůstanou o něco déle, než jsme původně očekávali. Legitimní otázkou je: O kolik? Protože se diskuze na toto téma začínají častěji objevovat pod místními články, nebude od věci zkusit najít odpověď.

Máme-li najít odpověď na otázku, jak se bude situace vyvíjet, je nejprve potřeba vědět, co způsobilo současné zadření a tedy co je potřeba vyřešit, aby se vše vrátilo do původních kolejí (nebo se jim to alespoň přiblížilo).

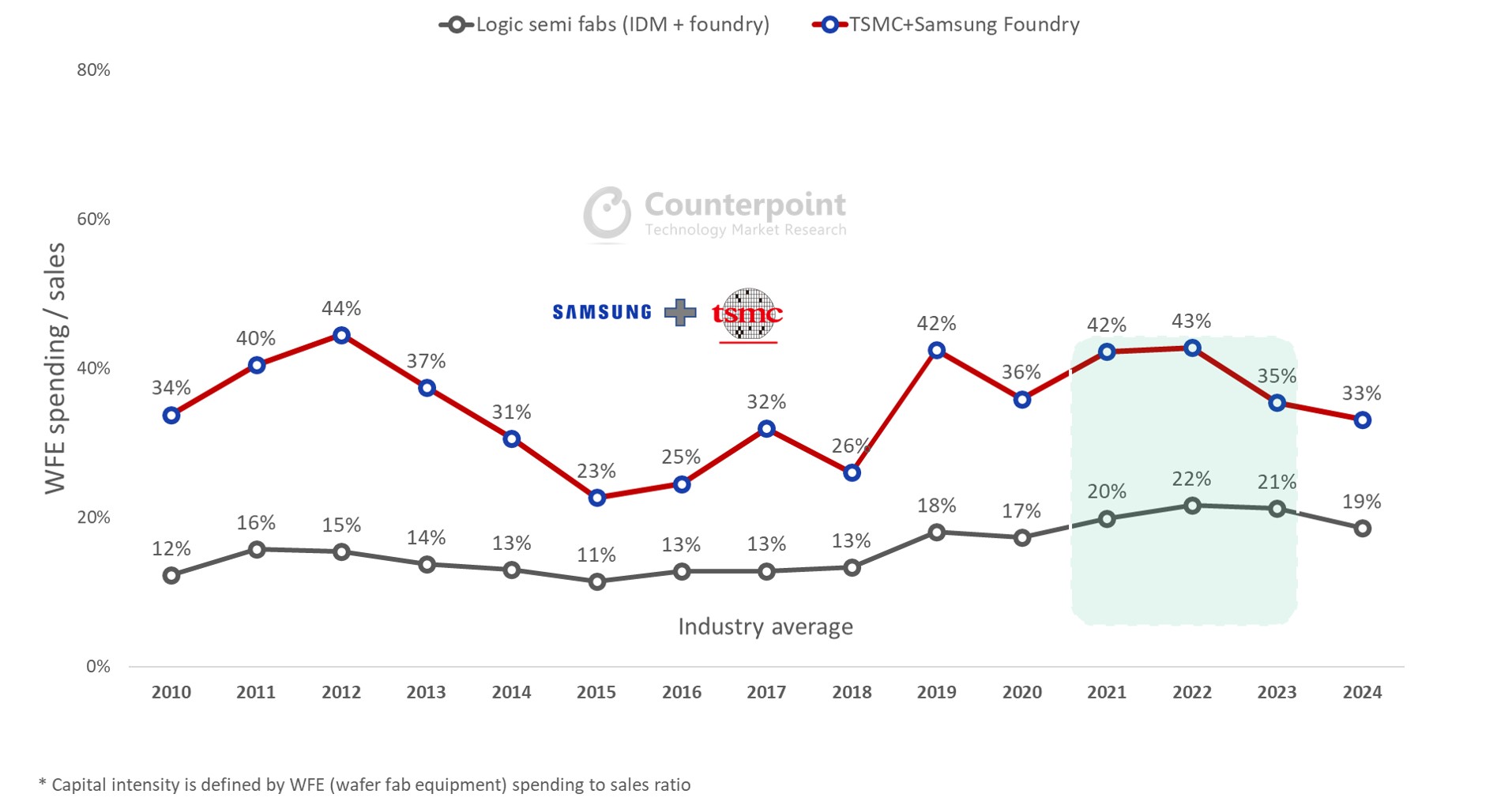

Tradičně se hovoří o důsledcích Covid-19, překupnících a těžbě. Pokud se ale nad situací zamyslíme, je těch vlivů přinejmenším deset a možná že ani některé z těch nejzjevnějších a nejcitovanějších nejsou ty nejpodstatnější. S docela zajímavým upozorněním přišly letošní statistiky Counterpoint, které ukázaly, že v letech 2014-2018 dvojice polovodičových gigantů (Samsung a TSMC) investovala dost podprůměrně. Výrobci samozřejmě nemohli vědět, co se na přelomu roku 2019/2020 semele a k čemu všemu to povede, a tak předpokládali, že ke kompenzaci mírného růstu poptávky po čipech budou stačit přechody na novější procesy, které umožní wafery nové generace „rozdrobit“ na vyšší počet čipů. Graf ještě nepodchycuje zcela recentní investice výrobců ohlášené na následující roky, takže výhledy (2022-2024) jsou v grafu poněkud podstřeleny.

Z hlediska investic lze však říct, že se situace s výrobními kapacitami bude zlepšovat. Bude se navíc zlepšovat poměrně výrazně, jen to nepůjde příliš rychle a bude si potřeba pár let počkat. Zdá se však, že v letech 2023-2024 by mohlo být vyřešeno (pokud do toho nepřiletí další nečekané vidle).

Shrňme si všechny prvky, které měly (a většinou stále mají) negativní vliv na dostupnost moderních procesorů a grafických čipů:

- nárůst poptávky v důsledku Covid-19

- omezení výroby a dodávek v důsledku Covid-19 (doprava komponent a produktů)

- výpadek GlobalFoundries z trhu s moderními procesy („jednociferné nanometry“)

- nová generace herních konzolí

- těžba

- překupníci (scalpers)

- nedostatečné investice v polovodičovém průmyslu 2014-2018

- sucho na Tchaj-wanu

- výpadky v důsledku jednorázových neočekávaných událostí (požár, energie…)

- omezení vlivu čínských výrobců v důsledku amerických sankcí

Vezmeme-li to ve stejném pořadí, lze říct, že nárůst poptávky v důsledku Covid-19 už výše nepůjde (zařízení pro práci a studium z domova už uživatelé nakoupili a s rostoucí mírou proočkování v zemích, které mají na výši poptávky v IT nějaký relevantní vliv, klesá také pravděpodobnost dalších drastických opatření - lockdownů). Právě vyšší míra proočkovanosti umožní lidem cestovat, zvýší se počet leteckých spojů a rovněž nedostatek přepravních kapacit bude vyřešen.

Co už nejspíš nikdy vyřešeno nebude, je výpadek GlobalFoundries (bod 3), který sice mohly vykompenzovat čínští výrobci, kteří se začínávají dostávat pod 10 nanometrů, ovšem americké sankce (bod 10) jsou většině západních zákazníků dostatečným důvodem zabraňujícím, aby tyto kapacity využívali, nalili do čínských výrobců své peníze a ti mohli dále expandovat.

Do toho všeho přišla nová generace herních konzolí. Navíc taková, u které se obě značky (Microsoft i Sony) rozhodly moc nešetřit a nabídnout výkonný hardware, který ale stojí i nějaký ten křemík. Přestože poptávka po konzolích není ani zdaleka nasycená, bude z dlouhodobého hlediska slábnout a dá se očekávat, že po Vánocích 2021 již poptávka neporoste a s trochou „štěstí“ bude i klesat.

Patrně největším problémem je nyní těžba. Zatímco uživatel-hráč si koupí konzoli a tím je jeho poptávka uspokojena, těžař podobnou záklopku nemá, neboť každá grafická karta navíc, kterou si koupí, mu přinese zisk navíc. Poptávku po „stroji na peníze“ z principu nelze nasytit. Lze pouze očekávat, že hodnota peněz na stroji vyráběných klesne pod rentabilní úroveň. Nebo se objeví cenově výhodnější stroje na peníze (např. ASIC), což se již začíná dít - ovšem je potřeba, aby se objevily v dostatečném množství.

Poněkud nadhodnoceným vlivem jsou překupníci. Protože však stejné množství kusů hardwaru nakoupí i prodají, objem nabídky ani poptávky neovlivňují. Pouze se důsledkem jejich činnosti hardware dostane k jinému uživateli (namísto toho uživatele, který by čekal u tlačítka e-shopu na naskladnění, si jej koupí uživatel, který je ochoten připlatit). V okamžiku, kdy se nabídka začne blížit poptávce, mezičlánek překupníků odpadne, protože pro ně tento byznys přestane být výhodný.

Události jako sucho na Tchaj-wanu a nedostatek vody jak pro továrny, tak pro elektrárny, jsem probírali minulý týdne, takže se k němu není potřeba vracet. To platí i pro další nedávné výpadky na linkách různých firem (TSMC, Renesas).

Z druhého pohledu můžeme hodnotit, jaké produkty se na výhled 2022-2024 chystají:

- AMD

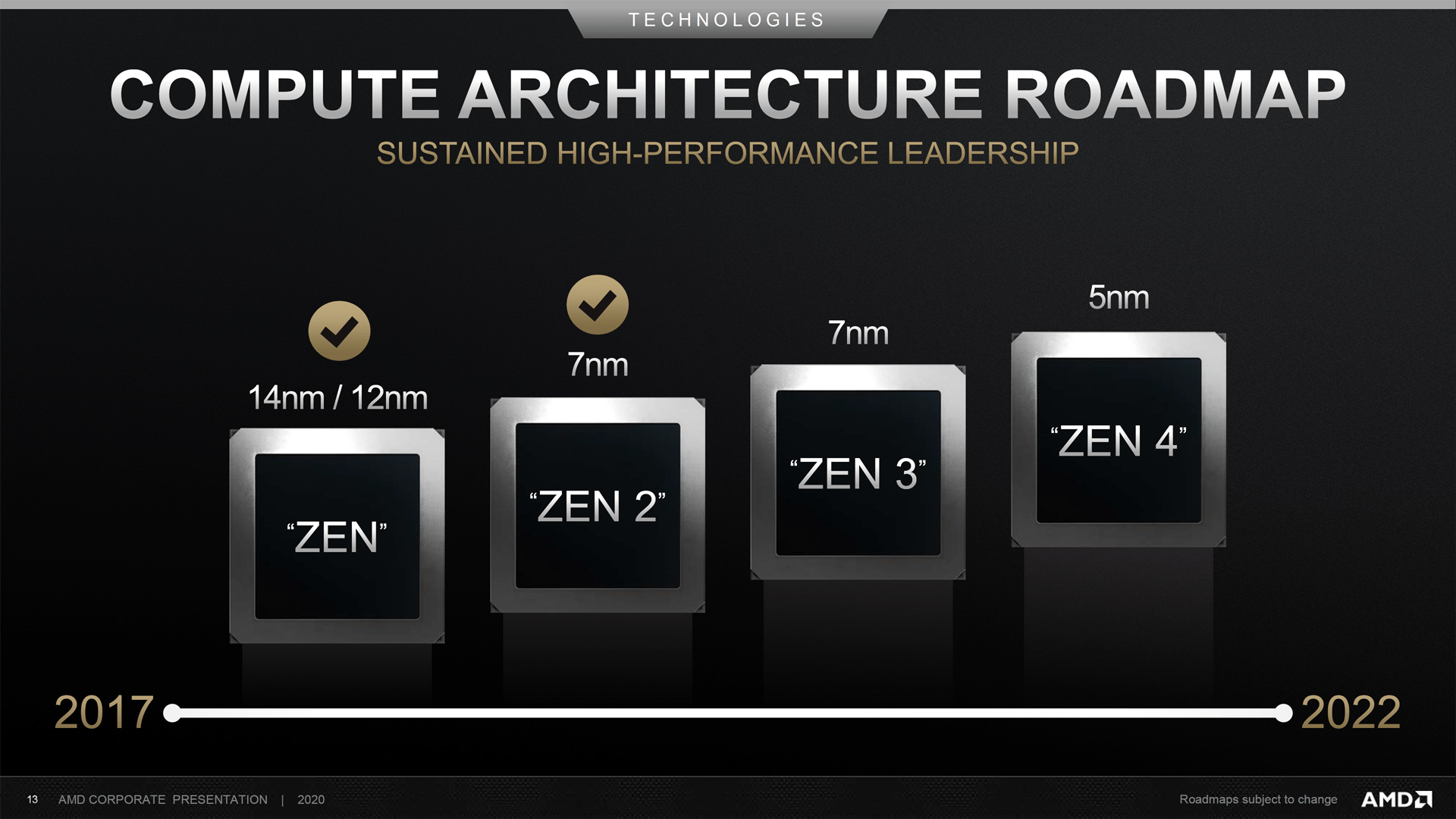

- 2022: APU Rembrandt (6nm TSMC), RDNA 3 (5nm TSMC), Zen 4 (5nm TSMC)

- 2023: APU Phoenix (5nm? TSMC)

- 2024: APU Strix Point (3nm TSMC)

- Nvidia

- 2022: Lovelace (5nm TSMC?)

- 2023?: Hopper (5nm+ / N5P TSMC)

- Intel

- 2021/2022: DG2 (6nm TSMC)

- 2023/2024: DG3 (5nm TSMC)

Nejnovější informace se týká právě 3nm AMD APU Strix Point chystaného na rok 2024. Nevíme ale nic bližšího, takže není jasné, zda má jít o tradiční lednové ohlášení mobilních produktů na přelom zimy a jara, kterému by logicky muselo předcházet podzimní (2023) vydání čipletového Zen 5. Analogicky rovněž 3nm. Pokud však máme očekávat 5nm Zen 4 na podzim 2022, pak si můžeme položit otázku, zda 3nm Zen 5 pouze o rok později není příliš optimistická vize.

Samotný 3nm proces by nicméně měl jít do sériové výroby již kolem poloviny roku 2022 (Apple), takže vydání 3nm čipletů na konci roku 2023 není zcela nemožný scénář (jen možná příliš optimistický). Druhou možností pro Zen 5 v roce 2023 by bylo využití 4nm procesu TSMC, což je mírně vylepšená 5nm technologie. Pokud by ani jedna z těchto možností nepřipadala v úvahu, pak nebylo reálné ani vydání 3nm APU Strix Point v prvním pololetí 2024.

| TSMC | |||

| proces | denzita | výkon | spotřeba |

|---|---|---|---|

| 7nm (N7) | +59 % vs N10 | ? | -40 % vs. N10 |

| 7nm (N7P) | ? | +7 % vs. N7 | -10 % vs. N7 |

| 7nm+ (EUV / N7+) | +20 % vs. N7 | +10 % vs. N7 | -15 % vs. N7 |

6nm (N6) | +18 % vs. N7 | beze změny | beze změny |

| 5nm (N5) | +80 % vs. N7 | +15 % vs. N7 | -30 % vs. N7 |

| 5nm (N5P) | ? | +7 5 % vs. N5 | -10 % vs. N5 |

| 4nm (N4) | ? | ? | ? |

| 3nm (N3) | +70 % vs N5 | +10-15 % vs N5 | -25-30 % vs. N5 |

Ze všeho výše řečeného lze dedukovat, že roky 2023 a částečně i 2024 budou ve znamení 7nm a (hodně) 6nm mainstreamu, přičemž top produkty skutečně vzniknou na 5nm procesu. Nelze vyloučit, že někdy kolem přelomu roku 2023 / 2024 budou na trhu již první 3nm produkty, ale i kdyby to vyšlo, nepůjde nejspíš o objemy, které by si mohly brousit zuby na obsazení více než části high-endu. Kompletní a široce dostupné 3nm portfolio asi nepřijde dříve než v polovině roku 2024.

Zdroje:

ilustrace: x86-guide.net