Cena křemíku stoupla na čtyřnásobek

Krom limitujících kapacit výrobců čipů a nedostatku substrátů pro pouzdření přichází další událost, která může mít vliv na ceny a dostupnost čipů: Nedostatek křemíku. Jeho ceny tak strmě stoupají…

Přestože je zemská kůra ze 27-28 % tvořena křemíkem, potýká se (nejen) polovodičový průmysl s jeho nedostatkem. Je to ale docela pochopitelné. Pokud rychle stoupne poptávka po čipech, narazí se při navyšování objemů výroby na nějaký limit. Nejprve to byly kapacity na výrobu samotných čipů (které se tedy řešily jako první), nedávno Intel hovořil o substrátech na pouzdření čipů a logicky tak dříve či později muselo dojít na samotný křemík, ze kterého se wafery vyrábějí.

V přírodě je křemíku dostatek, ale nikoli čistého, ale ve sloučeninách, předevších oxidu křemičitéma křemičitanech. Někdo z nich musí křemík vyrobit a ten někdo má kapacity výroby rovněž dimenzované na obvyklou poptávku, což znamená, že se při jejím překročení stane produkt nedostatkovým a ceny porostou. Ani by nás to nemuselo překvapit - mimo IT pozorujeme nedostatek (zdánlivě) banálních produktů jako jsou stavební materiály včetně ocele.

Jedním z největších výrobců křemíku je Čína. To by samo o sobě mnoho neznamenalo, kdyby výrobu již tak běžící nadoraz neodstavil nedostatek elektrické energie, se kterým se země poslední dobou potýká.

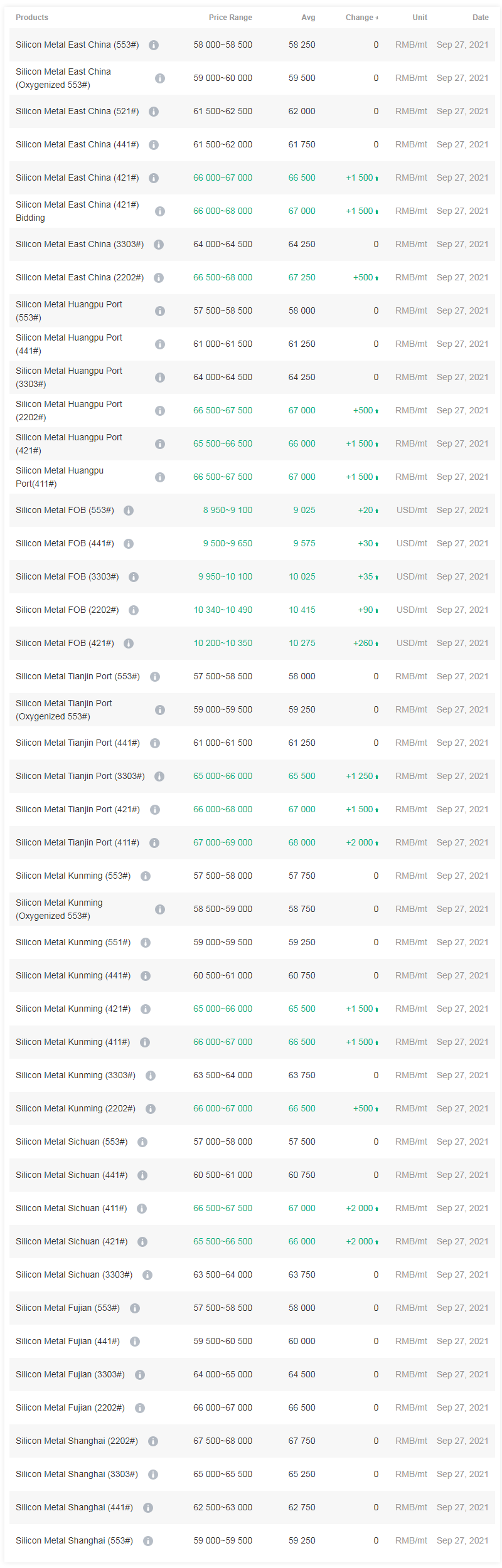

Zatímco se v posledních letech cena surového křemíku pohybovala kolem 15 000 yuanů za tunu (začátkem století byla cena i téměř poloviční), koncem září překročila průměrná cena 60 000 yuanů, přičemž u některých výrobců se přiblížila 70 000:

To odpovídá více než $10 000, asi 240 000 Kč za tunu (pro představu: krychle o hraně kolem 75 centimetrů). Ve vztahu k ceně hotového waferu (jednotky tisíc dolarů s výjimkou 5nm procesu) je to nízká částka, ovšem jde o další z celé řady vstupů, které zdražují. Větší problém než samotné zdražení je pak samotná dostupnost. Ať vyletí cena jakkoli, dostupnost to v blízké době nezlepší. Současné výpadky na straně dodávek surového křemíku pak mohou ovlivnit dostupnost koncových produktů někdy ve druhé polovině zimy 2021 / 2022 nebo začátkem jara.

Zdroje: