Je TSMC ohrožena strategií Intelu IDM 2.0?

Zdroj: Intel

Intel v souvislosti s výrobní strategií IDM 2.0 ohlásil, že připravuje $20miliardovou investici, která rozšíří výrobní kapacity a továrny otevře externím zájemcům. Déjà vu?

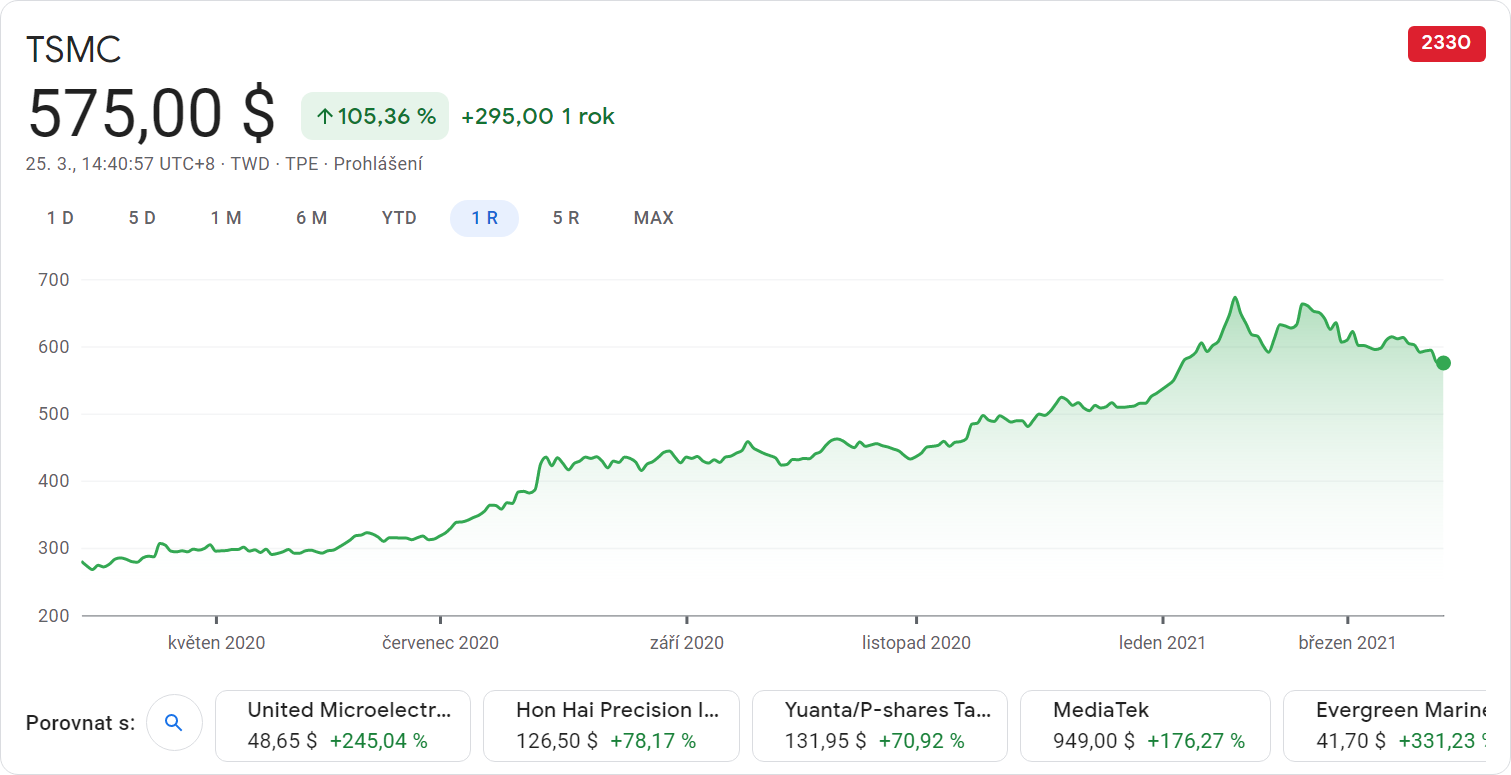

Krátce po tomto prohlášení Intelu začaly některé weby informovat o ohrožení TSMC, případně o propadu cen jejích akcií o závratných 4-5 %. Pro začátek bude dobré se podívat, kde byla cena akci TSMC před rokem a kde je nyní (vyčíslené rozdíly zvýrazněny zeleně):

Google Finance

Druhým pohledem by mohlo být, o jakou investici vlastně jde: Intel oznámil, že do rozšíření kapacit (pro potřeby své i externích zákazníků) nalije $20 miliard. Může se to zdát jako velká část v kontrastu s tím, jak společnost řešila nedostatek 14nm kapacit slavnostně ohlášenou $1miliardovou investicí. Srovnat to můžeme s TSMC: Ta v případě potřeby neměla problém vydat nadstandardní investici na rozšíření kapacit ve výši přes $10 miliard (nad investici plánovanou). Koncem roku 2019 rozšířila investici do kapacit (jen) 5nm procesu z $10-11- na $14-15 miliard. V roce 2020 investovala přes $17 miliard. Letos v lednu schválila investici $28 miliard, čímž překonala odhady analytiků o 50 % a letos v únoru ještě nad tento plán navýšila investice do dalšího rozšíření výrobních kapacit ve výši $7 miliard.

$20 miliard investovaných Intelem se tak jeví spíš jako kompenzace minimálních výloh v posledních letech spíš než jako částka, která by měla ohrozit pozici TSMC.

U Intelu „v kuchyni“

Třetím úhlem pohledu na situaci by mohla být skutečnost, že zažíváme určité déjà vu. Intel už o otevření vlastních továren zákazníkům hovořil dvakrát. Poprvé 2014, kdy si pro „zákazníky“ stanovil tak kritické výběrové parametry, že přes ně přelezl pouze Panasonic. Později o nabídce výrobních kapacit mluvil ještě jednou (přiznám se, že nevím, proč druhý pokus zkrachoval, ale domnívám se, že to souviselo s faktem, že Intel jednak neměl co nabídnout - skončil na 14nm procesu a TSMC i Samsung disponovaly pokročilejšími - a následně kapacity nestačily ani Intelu samotnému).

Aby nabídka Intelu vyvolala také poptávku, je potřebné, aby buďto u srovnatelných procesů nabízel Intel výhodné ceny (což může být trochu problém, neboť Intel má vysoké marže a všechny velké akvizice v minulých letech cílil na firmy, které mají vyšší marže než on, aby si průměrné marže nekazil, ale zvyšoval). Nebo musí nabídnout o tolik lepší proces než konkurence (TSMC, Samsung), aby v rámci těchto marží nabídl unikátní (bezkonkurenční) produkt.

Protože se od 7nm procesu Intelu (2023) očekávají parametry srovnatelné s 5nm procesem TSMC, nanejvýš mírně lepší a 5nm proces Intelu (první potenciální, kterým by mohl překonat konkurenci) je v nedohlednu, nenaznačuje zatím nic, že by to s konkurencí společnosti TSMC mohlo být v horizontu ~5 let nějak vážné.